E-mobility: rozwój branży automotive w Chińskiej Republice Ludowej

W ciągu ostatnich trzech lat chińscy producenci samochodów elektrycznych szturmem wzięli zagraniczne rynki. Zmiany są tak duże, że można już mówić o nowej erze w przemyśle motoryzacyjnym. Na całym świecie wyrastają bariery celne mające spowolnić napływ pojazdów elektrycznych „Made in China” i pozwolić złapać oddech rodzimym przedsiębiorcom. Gdzie tkwią źródła sukcesu chińskich firm, z których wiele jeszcze kilka lat temu było zupełnie nieznanych poza ojczyzną?

Trudne początki

Stworzenie silnego krajowego przemysłu motoryzacyjnego znalazło się w agendzie chińskiego przywództwa w latach 80. Z braku odpowiednich umiejętności postawiono na współpracę z zagranicznymi markami. W 1983 r. spółka joint venture chińskiego państwowego SAIC i niemieckiego Volkswagen uruchomiła produkcję w fabryce w Szanghaju. Model ten obowiązywał przez następne przeszło trzy dekady. Chińskie państwowe koncerny motoryzacyjne Dongfeng, SAIC, FAW i GAC zakładały joint venture z europejskimi, japońskimi i amerykańskimi partnerami, produkując głównie na rynek krajowy.

W 1994 r. powstała pierwsza rządowa strategia dla przemysłu motoryzacyjnego. Jej założenia były niezwykle ambitne. Pekin chciał stworzyć trzy lub cztery konglomeraty zdolne do wywalczenia sobie pozycji na światowych rynkach. Według planu do 2010 r. krajowi czempioni mieli zająć topowe miejsca w projektowaniu, produkcji, sprzedaży i ekspansji na rynku samochodów osobowych.

Pobierz w pdf

Celu tego nie udało się osiągnąć, chociaż sytuacja zdawała się sprzyjać ambitnym planom. W 2009 r. Chiny stały się największym rynkiem motoryzacyjnym świata. Krajowe marki nie mogły się jednak przebić. Szczyt ich popularności to rok 2010, gdy przypadło na nie 45,6 proc. sprzedanych nowych samochodów. Potem nastąpił spadek, chińscy konsumenci wyraźnie preferowali auta zagranicznych marek. W 2020 r. udział krajowych marek wyniósł tylko 37,1 proc., rynek był zdominowany przez samochody niemieckich i japońskich producentów. Co więcej, od 2018 r. liczba sprzedanych nowych samochodów systematycznie malała.

Doszukiwano się dwóch głównych przyczyn tych problemów. Po pierwsze Chińczycy mieli nie być przekonani do krajowych marek. Zagraniczne pojazdy, nawet jeśli produkowane w Chinach, były symbolem jakości i statusu. Widoczne to było przede wszystkim w segmencie samochodów luksusowych. Zakładano, że dopóki krajowe marki nie zawojują rodzimego rynku, trudno im będzie zdobyć uznanie zagranicą.

Drugą kwestią było oparcie rozwoju przemysłu motoryzacyjnego o spółki joint venture. Wprawdzie chińskie firmy zdobywały w ten sposób dostęp do technologii i umiejętności, ale jednocześnie hamowały rozwój własnych rozwiązań. Państwowe przedsiębiorstwa, mogąc zawsze liczyć na wsparcie rządu, nie są tak bardzo zainteresowane innowacyjnością, od której zależy byt firm prywatnych.

Zwrot w stronę elektryków

W obliczu trudności z przełamaniem dominacji zagranicznych koncernów, chińskie władze zaczęły szukać rozwiązania pozwalającego na „ucieczkę do przodu”. W Pekinie zwrócono wówczas uwagę na samochody elektryczne. Pojazdy tego typu dopiero wchodziły na rynek, co dawało większe pole manewru. Dodatkowo odpowiednie standardy dopiero powstawały, wręcz promując tworzenie własnych rozwiązań, tym samym pozwalając na skuteczniejszą walkę o pozycję na rynku.

W 2009 r. Chiny wprowadziły serię inicjatyw promujących rozwój elektromobilności. Przybrały one formę różnorodnych subsydiów i zachęt podatkowych dla firm, by rozpoczęły prace nad elektrykami, a dla klientów by takie pojazdy kupowali. Szacuje się, że w latach 2009-2022 wartość subsydiów dla producentów i użytkowników mogła osiągnąć wartość nawet 173 mld USD. Mimo objęcia wsparciem także ogniw paliwowych, na tym polu nie doszło jeszcze do przełomu.

Początki rozwoju elektromobilności nie wskazywały jednak na przyszły sukces. Jednym z problemów dla chińskich producentów samochodów elektrycznych było wkroczenie na rynek Tesli. Amerykańska marka szybko stała się symbolem statusu i prestiżu. Mimo bogatej oferty krajowych producentów najpopularniejszą marką samochodów elektrycznych przez kilka lat była właśnie Tesla. Krajowe marki były niejako pocieszeniem dla tych, którzy chcieli mieć nowoczesny samochód, ale nie było ich stać na pojazd od firmy Elona Muska.

Głównym problemem była jednak przede wszystkim mała pojemność akumulatorów i długi czas ich powtórnego ładowania. Jeszcze w 2020 r. rezultaty prac nad samochodami czysto elektrycznymi były na tyle mało zachęcające, że Pekin życzliwiej spojrzał na napęd hybrydowy. Wcześniej hybrydy były traktowane jak zwykłe samochody spalinowe, od 2020 r. zaczęto je zaliczać do tej samej kategorii co elektryki. Tym samym i dla nich otwarte zostały drzwi do ulg i subsydiów oferowanych przez rząd centralny i władze lokalne. To również wówczas ogłoszono plany, by do 2035 r. całkowicie wycofać ze sprzedaży samochody spalinowe.

Japońsko-amerykańskie interludium

Na zmianie stanowiska władz do hybryd na początku najbardziej skorzystały japońskie koncerny motoryzacyjne, światowi liderzy w tym segmencie. Jeszcze w 2019 r. Toyota usiłowała zainteresować swoich chińskich partnerów napędem hybrydowym, oferując nawet udostępnienie części patentów za darmo. Chińczycy nie wykazali wówczas zainteresowania. Jednak wraz ze zmianą przepisów zrównującą hybrydy z elektrykami doszło do radykalnego przewartościowania. Kolejne chińskie firmy, w tym także prywatne jak Geely, zaczęły interesować się współpracą z Japończykami.

Z kolei japońskie firmy zwróciły baczniejszą uwagę na chiński rynek z powodu wydarzeń zachodzących gdzie indziej. Pandemia COVID-19 doprowadziła do spadków sprzedaży na rynku amerykańskim, kluczowym dla japońskich koncernów samochodowych. Nissan zanotował spadek o niemal 1/3. Toyota i Honda o około 10 proc. Straty te udało się częściowo odrobić w samej Japonii, jednak chiński rynek zdawał się oferować większe możliwości.

Przełom

Przełomowy okazał się rok 2021. Władze wprowadziły wówczas całą serię pakietów stymulacyjnych, mających rozruszać będącą w pandemicznym dołku gospodarkę. Strumień pieniędzy popłynął także w kierunku samochodów elektrycznych. Wsparcie rządowe było jednak tylko jedną z przyczyn sukcesu. W Chinach elektryki stały się zwyczajnie modne, chociaż trzeba zaznaczyć, że jest to w dużej mierze zasługa Tesli.

Równie istotne, jeśli nie ważniejsze stało się stworzenie rozbudowanej infrastruktury wspierającej eksploatację pojazdów elektrycznych. Władze wspomagają tworzenie i rozwój sieci stacji ładowania. Z kolei firmy z branży wpadły na pomysł rozwiązania kwestii niesatysfakcjonującej pojemności baterii. Producenci zaczęli tworzyć sieć punktów, gdzie puste akumulatory można wymienić na w pełni naładowane. Wraz z równoległym rozwojem sieci punktów serwisowych eksploatacja elektryków stała się zatem znacznie prostsza.

Efekty tych działań szybko stały się widoczne. BYD zdetronizowała Teslę. Sprzedaż samochodów tej marki wzrosła między czerwcem 2022 r. a czerwcem 2023 r. o 96 proc, osiągając 1,25 mln egzemplarzy i zapewniając firmie pozycję najpopularniejszej marki na krajowym rynku samochodowym. W 2022 r. BYD stało się szesnastym największym koncernem motoryzacyjnym świata, a rok później awansowało na dziesiątą lokatę. W trzecim kwartale 2024 r. BYD notowano już na szóstym miejscu, firma wyprzedziła Forda. To olbrzymi sukces dla producenta, która jeszcze w 2021 r. nie była nawet w pierwszej dwudziestce. Dobrze radzą sobie także inni chińscy producenci. Najbardziej znany koncern motoryzacyjny z Chin – Geely awansował w 2024 r. na miejsce 9, a Chery Automobile na 12.

Za sukcesem na rynku krajowym poszły sukcesy eksportowe. Już w 2022 r. Chiny odpowiadały za 35 proc. globalnego eksportu samochodów elektrycznych. Dla porównania w 2018 r. było to tylko 4,2 proc. W liczbach bezwzględnych oznaczało to prawie 600 tys. samochodów, z czego ponad 25 tys. przypadło na BYD, a 19,5 tys. to wyprodukowane w Chinach modele Tesli.

Biorąc pod uwagę szybkość wzrostu eksportu, można mówić o „chińskim szoku na rynku motoryzacyjnym”. Jeszcze w 2020 z Chin wyeksportowano 1 mln samochodów, a zaledwie cztery lata później 6 mln.

W ocenie Goldman Sachs chińskie zakłady były w 2024 r. zdolne wyprodukować nawet 20 mln samochodów elektrycznych, a w tym roku zdolności produkcyjne mogą wzrosnąć do aż 25 mln sztuk. Do tego dochodzą jeszcze tradycyjne samochody spalinowe. Zdolności produkcyjne w tym zakresie szacowane są nawet na 40 mln sztuk rocznie.

Tsunami

Wzrost popularności chińskich elektryków uderzył najbardziej w niemieckie i japońskie koncerny motoryzacyjne. Niemcy zignorowali zbliżającą się rewolucję, a obecnie zarządy m.in. Volkswagena i Mercedesa zdają się liczyć, że współpraca z chińskimi partnerami pozwoli im utrzymać dotychczasowy status. Wydaje się jednak, że szanse na to są marne. Chińscy producenci mają na uwadze przede wszystkim swój interes. Globalna sprzedaż Volkswagena spadła w 2024 r. o 7 proc. Niemieckie koncerny tracą pozycję na chińskim rynku nawet w sektorze luksusowych samochodów elektrycznych. W październiku 2024 r. sprzedaż Mercedesa EQE i Audi E-Tron, w 2023 r. liczona w setkach sztuk miesięcznie, spadła do zera.

W jeszcze trudniejszej sytuacji znaleźli się japońscy producenci. W 2018 r. Toyota i pozostałe koncerny odpowiadały za prawie jedną czwartą globalnego eksportu samochodów elektrycznych. W 2022 r. ich udział spadł do zaledwie 9,3 proc. Dodajmy, że już w 2022 r. BYD całkowicie wycofał się z produkcji samochodów spalinowych.

Chińskie koncerny są zainteresowane ekspansją w Europie i Stanach Zjednoczonych, chociażby ze względów prestiżowych, ale bardzo duże nadzieje wiążą także z położoną znacznie bliżej Azją Płd.-Wsch. Tamtejsze dynamicznie rozwijające się gospodarki wraz z dopiero masowo przesiadającymi się na samochody społeczeństwami oferują bardzo duże możliwości. Co ważne, region ten był do tej pory zdominowany przez japońskie marki.

Na pierwszy ogień idzie jednak rynek chiński. Jeszcze w 2020 r. japońskie koncerny miały tam udział wynoszący 23,1 proc. W okresie styczeń-kwiecień 2024 r. spadł on do 12,2 proc. Dane te podaje Chińskie Stowarzyszenie Producentów Samochodów, podkreślając przy tym, że w tym samym okresie udział krajowych marek wzrósł z 38,4 proc do aż 60,7 proc. Największy koncern motoryzacyjny świata, Toyota, zanotował spadek sprzedaży o 4 proc. Już wiosną 2024 r. Toyota, Honda i Nissan zapowiedziały ograniczenie mocy produkcyjnych w Chinach. Póki co ma to jednak dotyczyć tylko zakładów dostarczających samochody spalinowe.

Fundamentalna zmiana

Samo gwałtowne wtargnięcie chińskich producentów na światowe rynki nie jest największą zmianą. Znacznie istotniejsze jest, że Chiny stawiają na zupełnie nową strukturę produkcji. Do tej pory rynek motoryzacyjny był mocno zregionalizowany. W Europie kupowano przede wszystkim samochody produkowane w Europie, w Ameryce Łacińskiej produkowane w Ameryce Łacińskiej i tak dalej. Z drugiej strony, zwłaszcza w Europie, obecne było rozproszenie łańcuchów dostaw – samochody montowano z elementów produkowanych w różnych krajach regionu.

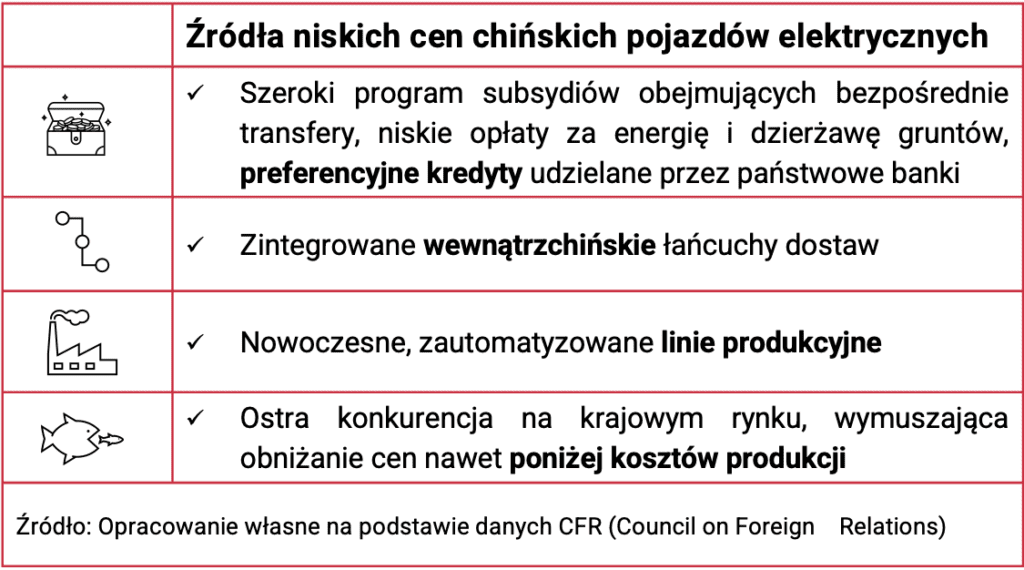

Chiny wprowadzają natomiast zupełnie nowy model. Produkcja jest zintegrowana i oparta na chińskich łańcuchach dostaw. Udział importowanych komponentów jest minimalny. Nawet w przypadku Tesli aż 90 proc. elementów pojazdów produkowanych w megafabryce w Szanghaju pochodzi od chińskich dostawców. Pozwala to obniżyć koszty, ale także gwarantuje samowystarczalność. Ta zaś jest jednym z najważniejszych celów Xi Jinpinga. Chińska gospodarka ma być maksymalnie odporna na sankcje.

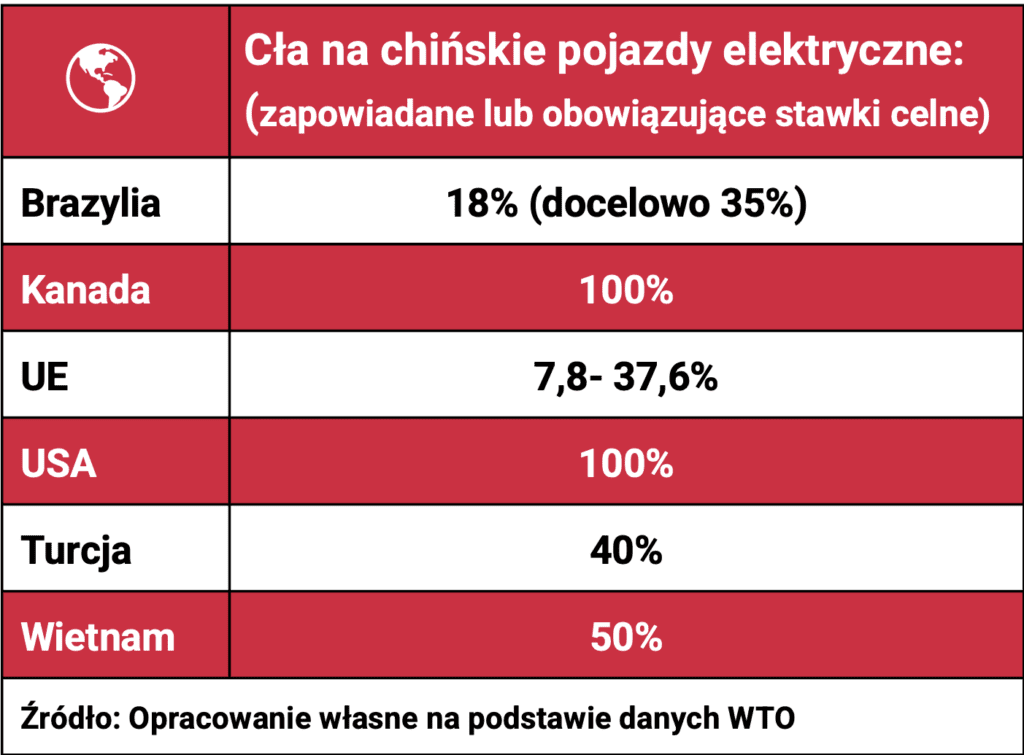

Takie podejście uderza jednak w zagranicznych partnerów, a tym samym daje dodatkowe argumenty za nakładaniem ceł na chińskie elektryki. Ograniczenie napływu samochodów elektrycznych „Made in China” stało się ważnym tematem nie tylko w Europie, ale także Turcji i Brazylii. Najdalej poszły Stany Zjednoczone, które wprowadziły cła w wysokości 100 proc. Decyzja o tyle ciekawa, że udział chińskich samochodów w amerykańskim rynku pozostaje marginalny.

Co dalej?

Zalew światowego rynku motoryzacyjnego przez chińskie elektryki budzi obawy nie tylko wśród zagrożonych liderów branży. W Chinach trwa zażarta walka o klienta. Według firmy badawczej MarkLines w pierwszym półroczu 2023 r. sprzedaż „czystych” elektryków i hybryd typu plug-in wzrosła o 44 proc., osiągając poziom 3,5 mln pojazdów – co stanowiło niemal jedną trzecią wszystkich samochodów osobowych sprzedanych w tym okresie w Chinach. W 2024 r. sprzedano aż 8 mln elektryków, co odpowiadało niemal połowie całkowitej sprzedaży nowych samochodów osobowych.

Aby pozyskać klientów firmy obniżają ceny do granic możliwości, często nawet poniżej kosztów produkcji. To objaw typowej dla ChRL polityki przemysłowej, gdzie władze centralne i lokalne oferują szerokie subsydia. Każda prowincja stara się zatem wyhodować swojego czempiona, czy to w pojazdach elektrycznych, czy półprzewodnikach. W przyjętym założeniu liczy się efekt końcowy, a nie sposób w jaki go osiągnięto, co prowadzi do tolerancji na marnotrawienie gigantycznych środków.

Władze lokalne starają się ponadto spełnić wyznaczone przez Pekin cele gospodarcze. Często oznacza to wyrabianie norm produkcyjnych, nawet jeżeli nie przynosi to żadnych gospodarczych korzyści. Władze nie widzą problemu w nadprodukcji, ale producenci już tak. BYD otwarcie mówi, że 2025 rok będzie „walną bitwą” na rynku pojazdów elektrycznych.

Jeszcze w 2023 r. nowojorska firma konsultingowa AlixPartners szacowała, że na chińskim rynku działa ponad 160 producentów samochodów elektrycznych, z których do 2030 r. dotrwać może 25-30. Bardziej aktualne oceny przedstawione przez He Xiaopenga, prezesa firmy motoryzacyjnej Xpeng, mówią o ok. 50 producentach elektryków, z których do 2027 r. może dotrwać tylko ośmiu. Mniejsze firmy zwyczajnie nie będą w stanie przetrwać zażartej konkurencji.

Już w 2023 r. pojawiły się obawy, że nadprodukcja w połączeniu z nadmiernym entuzjazmem inwestorów i rządowymi subsydiami może doprowadzić do powstania bańki inwestycyjnej. Polityka władz dotycząca sektora motoryzacyjnego wykazuje spore podobieństwo do wcześniejszych działań wobec sektora nieruchomości. Jest to niepokojące, ponieważ problemy spowodowane pęknięciem bańki na rynku nieruchomości w 2021 r. cały czas ciążą chińskiej gospodarce, a w przypadku bańki motoryzacyjnej skutki mogą mieć konsekwencje globalne. Rozwój elektromobilności jest bowiem ściśle związany z produkcją baterii. Chiny są zaś światowym potentatem w tej branży. Jeżeli doszłoby do zatem załamania w chińskim sektorze akumulatorów, to skutki byłyby poważne dla całego globalnego sektora pojazdów elektrycznych.

Kolejny problem to skokowo rosnące zapotrzebowanie na energię elektryczną. Według Lauriego Myllyvirta z Centre for Research on Energy and Clean Air w pierwszym kwartale 2024 r. na ładowanie elektryków zużyto ok. 74 Twh, co stanowiło 0,9 proc. całkowitej konsumpcji energii elektrycznej w Chinach. Wraz ze wzrostem popularności pojazdów elektrycznych zapotrzebowanie na energię będzie jednak rosnąć. Biorąc pod uwagę, że chińska gospodarka cały czas jest bardzo energochłonna, a zapotrzebowanie na energię elektryczną stale wzrasta, ambitne cele klimatyczne stawiane przez Pekin znajdują się pod znakiem zapytania.

Materiał powstał we współpracy z Fundacją Instytut Studiów Azjatyckich i Globalnych im. Michała Boyma

- Wszystko

- Aktualności (16)

- Wiedza (20)

- Kalendarz (38)

- Centrum Wsparcia (2)