Strategia ekspansji polskich przedsiębiorców do ZEA

W okresie od stycznia do września 2025 r. wartość eksportu towarów z UE do krajów spoza UE wzrosła o 3,0 proc. r/r, podczas gdy wartość eksportu wewnątrz UE zwiększyła się tylko o 2,1 proc. r/r. Taka dynamika nie przesądza o trwałej zmianie struktury geograficznej sprzedaży. Sugeruje ona jednak, że część europejskich eksporterów intensyfikuje aktywność na rynkach pozaunijnych.

Geograficzny profil polskiego eksportu pozostaje nadal w znacznym stopniu „europejski”. Zarysowane tendencje można jednak ostrożnie interpretować jako sygnał stopniowego rozwijania nowych kierunków sprzedaży na rynkach bardziej odległych geograficznie i kulturowo.

Dywersyfikacja eksportu jako strategia budowania odporności organizacyjnej

Odporność organizacyjna (ang. resilience) oznacza zdolność przedsiębiorstwa do podtrzymania kluczowych procesów oraz powrotu na ścieżkę wzrostu po wystąpieniu zakłóceń, takich jak szoki popytowe czy przerwanie łańcucha dostaw.

W warunkach narastającej niepewności na rynkach międzynarodowych geograficzna dywersyfikacja eksportu może służyć jako narzędzie do budowania odporności. Po pierwsze, rozłożenie sprzedaży na większą liczbę rynków zmniejsza zależność firmy od koniunktury w jednym kraju lub regionie, a jednocześnie zwiększa elastyczność w przekierowywaniu aktywności handlowej tam, gdzie popyt utrzymuje się na wyższym poziomie. Po drugie, dywersyfikacja sprzyja rozwojowi zdolności organizacyjnych. Wejście na nowe rynki wymaga pozyskania wiedzy o klientach, kanałach dystrybucji, standardach i regulacjach, a także rozwoju procesów zarządczych i analitycznych w organizacji (firmie).

Na tle dominacji rynków europejskich, rola rynków pozaeuropejskich pozostaje nadal ograniczona, choć z perspektywy dywersyfikacji może mieć istotne znaczenie strategiczne. Przykładowo, w 2024 r. udział Zjednoczonych Emiratów Arabskich (ZEA) w polskim eksporcie wyniósł tylko 0,3 proc.

Charakterystyka ogólna rynku ZEA

ZEA to rynek mniejszy od Polski, ale cechujący się bardzo wysoką siłą nabywczą i specyficzną rolą regionalnego węzła biznesowego dla Bliskiego Wschodu, Afryki Północnej i Azji Południowej. W 2024 r. populacja ZEA wyniosła ok. 11,0 mln, a nominalny PKB ok. 552,3 mld USD. Z perspektywy polskich eksporterów oznacza to, że potencjał popytowy jest skoncentrowany w relatywnie niewielkiej liczbie aglomeracji (w praktyce przede wszystkim Dubaju i Abu Zabi), a jednocześnie rynek bywa wykorzystywany jako „platforma” do obsługi szerszego regionu.

W odróżnieniu od rynków Ameryki Północnej, dystans logistyczny jest zauważalnie mniejszy. Odległość między Warszawą a Dubajem wynosi ok. 4 157 km. W praktyce ułatwia to organizację podróży handlowych i wsparcia posprzedażowego, choć jako rynek pozaeuropejski, ZEA różnią się pod względem regulacyjnym. Istotne jest również zróżnicowanie regulacyjne wewnątrz kraju. ZEA to federacja emiracka, a część zasad prowadzenia działalności zależy od tego, czy podmiot działa w części kontynentalnej (ang. mainland), czy w jednej z licznych stref wolnocłowych (ang. free zones), oraz w jakim emiracie lokuje aktywność. Już na starcie należy zatem myśleć nie tylko o wyborze regionu, ale również jurysdykcji operacyjnej i wynikających z niej konsekwencjach dla modelu biznesu firmy.

Cechą wyróżniającą ZEA jest także niezwykle sprzyjające otoczenie dla prowadzenia biznesu. W 2025 r. ZEA zajęły bardzo wysokie 5. miejsce spośród 69 gospodarek w IMD World Competitiveness Ranking. Jest to najwyższa pozycja w historii kraju, wskazująca na jego konsekwentny i dynamiczny rozwój. W swoich analizach IMD wskazuje na znakomite wyniki w obszarach odpowiadających praktycznym potrzebom firm: zatrudnienie i rynek pracy (1. miejsce), handel międzynarodowy i finanse publiczne (2. miejsce), polityka podatkowa i podstawowa infrastruktura (3. miejsce), czy produktywność i wydajność w biznesie (4. miejsce). Dla polskich eksporterów tak wysokie oceny sygnalizują, że ZEA sprzyjają szybkiemu uruchamianiu działalności gospodarczej i dalszemu skalowaniu sprzedaży, choć równolegle wymagają świadomego zarządzania formalnościami (w tym wyboru reżimu licencyjnego) oraz dostosowania sposobu prowadzenia relacji biznesowych do lokalnych norm kulturowych.

Czynniki regulacyjno-prawne

Profil ZEA według Worldwide Governance Indicators dla 2024 r. wskazuje na korzystne warunki instytucjonalne dla funkcjonowania firm. Stabilność polityczna jest wysoka (79,37), podobnie jak skuteczność rządzenia (75,84), jakość regulacji (72,62) czy kontrola korupcji- również jest oceniana wysoko (71,54). Jednocześnie niżej wypada praworządność (65,52). To wszystko z perspektywy eksportera oznacza zwykle sprawne wdrażanie regulacji i usług administracyjnych oraz przewidywalność otoczenia. Jednocześnie należy przywiązywać wagę do doboru właściwej jurysdykcji kontraktowej, mechanizmów rozstrzygania sporów oraz zgodności produktowej (np. certyfikaty, rejestracje, etykietowanie), bo formalne wymogi są egzekwowane szczególnie konsekwentnie.

W praktyce transparentność przepisów w ZEA jest wzmacniana przez rozwinięte portale prawne i publikację aktów (m.in. odniesienia do Official Gazette oraz rządowe repozytoria przepisów). To ułatwia weryfikację podstaw prawnych, choć wciąż typowym wyzwaniem jest rozproszenie wymogów między poziomem federalnym a emirackim. Dla polskich firm barierą wejścia mogą być w mniejszym stopniu procedury celne same w sobie, niż zgodność produktowa. W ZEA część kategorii podlega obowiązkowym procesom oceny zgodności i certyfikacji (np. ECAS czy Emirates Quality Mark – EQM), realizowanym pod egidą Ministerstwa Przemysłu i Zaawansowanych Technologii (MOIAT). Dodatkowo w przypadku żywności i produktów „wrażliwych kulturowo”, istotne są wymagania dotyczące certyfikacji halal.

Przewidywalności otoczenia prawnego sprzyjają mechanizmy rozstrzygania sporów w otoczeniu międzynarodowym. ZEA posiadają dodatkowe, anglojęzyczne ramy prawne w kluczowych centrach biznesowych (m.in. DIFC w Dubaju oraz ADGM w Abu Zabi), co może być wykorzystywane w umowach handlowych, podnosząc przewidywalność dla partnerów zagranicznych. Instytucje na szczeblu regionalnym, takie jak Dubai Chamber of Commerce & Industry czy Abu Dhabi Department of Economic Development, są również źródłem szczegółowych informacji na temat procedur związanych z rozpoczęciem sprzedaży czy zakładaniem działalności gospodarczej. Z drugiej strony, warto mieć na uwadze ograniczoną przejrzystość danych w ZEA. Przykładowo, dostępność informacji na temat struktury własnościowej czy historii płatniczej potencjalnych kontrahentów bywa ograniczona na tle Europy.

ZEA są federacją siedmiu emiratów, co w praktyce oznacza, że część reguł ma charakter federalny, ale istotne elementy otoczenia regulacyjnego np.: praktyka administracyjna, procedury portowe, wymagania w wybranych sektorach mogą różnić się między emiratami i danymi strefami wolnocłowymi. Dla eksportera kluczowe jest więc ustalenie, gdzie faktycznie będzie realizowana sprzedaż, ponieważ wpływa to na zapewnienie zgodności i finalne koszty wejścia. Federalny ustrój oznacza również, że wyzwaniem dla firm wchodzących na rynek Zjednoczonych Emiratów Arabskich może być rozproszenie informacji gospodarczych pomiędzy poszczególnymi jurysdykcjami. Przykładowo – konieczność weryfikacji danych z osobnych rejestrów handlowych zlokalizowanych w różnych jurysdykcjach komplikuje proces weryfikacji kontrahentów.

Czynniki ekonomiczne

Zjednoczone Emiraty Arabskie należą do najzamożniejszych i najbardziej otwartych gospodarek świata, a jednocześnie stanowią jeden z kluczowych węzłów handlowo-logistycznych regionu Zatoki Perskiej. W 2024 r. nominalny PKB ZEA wyniósł ok. 552,3 mld USD, a realne tempo wzrostu gospodarki ok. 4,0 proc. Dla polskich eksporterów oznacza to rynek znacznie mniejszy niż w USA czy Kanadzie, ale o wysokiej sile nabywczej, w którym popyt jest w dużej mierze międzynarodowy (np. rola reeksportu do krajów trzecich oraz zagranicznych rezydentów w ZEA), a kanały dystrybucji i logistyka są wysoko rozwinięte.

W 2024 r. PKB per capita według parytetu siły nabywczej wyniósł 79 229 USD. Wysoka zamożność odbiorców sprzyja oferowaniu produktów o wyższej wartości dodanej i rozwiązaniom specjalistycznym dla przemysłu. Stabilność cen w ZEA w ostatnich latach można ocenić relatywnie wysoko. Inflacja CPI wyniosła ok. 1,7 proc. w 2024 r. Dla eksportera oznacza to mniejszą niepewność co do siły nabywczej oraz warunków kontraktowania niż na rynkach o wyższej i bardziej zmiennej inflacji. Z punktu widzenia opłacalności eksportu istotna jest specyfika kursowa: dirham (AED) jest powiązany sztywnym kursem z dolarem USA (około 3,6725 AED za 1 USD), co sprawia, że wrażliwość cenowa sprzedaży do ZEA w dużej mierze „dziedziczy” wahania USD względem PLN.

Gospodarka ZEA jest silnie zorientowana na wymianę międzynarodową. Najnowsze dostępne dane pokazują, że eksport wynosił ok. 106,8 proc. PKB w 2023 r., a import ok. 92,2 proc. PKB w 2023 r. Konsumpcja gospodarstw domowych wyniosła ok. 45 proc. PKB w 2023 r., zatem mniej niż w wysoko rozwiniętych gospodarkach, jak np. USA. ZEA pozostają atrakcyjnym kierunkiem lokowania kapitału, co podnosi intensywność konkurencji, ale też potwierdza dojrzałość ekosystemu biznesowego. Napływ bezpośrednich inwestycji zagranicznych netto wyniósł ok. 45,64 mld USD w 2024 r. ( 8,3 proc. PKB). W praktyce dla polskich firm oznacza to konieczność budowania przewagi w oparciu o specjalizację, jakość i wiarygodność, ponieważ w wielu sektorach obecni są globalni dostawcy oraz silne podmioty regionalne.

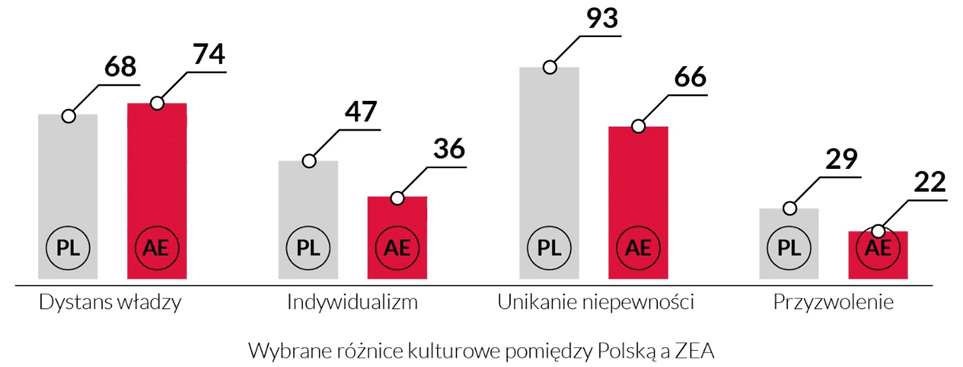

Czynniki społeczno-kulturowe – emiracki konsument, pracownik, partner biznesowy

ZEA jest z jednej strony nowoczesnym węzłem handlowym o międzynarodowej populacji, a z drugiej strony państwem silnie zakorzenionym w normach kultury arabskiej oraz islamu. Wpływa to nieuchronnie na styl komunikacji, oczekiwania konsumentów, a także sposoby budowania relacji z kontrahentami. W praktyce oznacza to konieczność łączenia międzynarodowych standardów obsługi z wrażliwością na lokalne normy obyczajowe.

Jedną z różnic w ujęciu wymiarów kultury według Hofstede jest wyższy dystans władzy w ZEA (74) niż w Polsce (68), co objawia się w bardziej formalnych relacjach i większej roli pozycji służbowej czy statusu społecznego danej osoby w procesach decyzyjnych. W kontaktach z partnerami biznesowymi warto starannie dopasować pozycję rozmówców do wagi rozmów, okazywać szacunek funkcjom i tytułom oraz zakładać, że finalne decyzje mogą być podejmowane na wyższych szczeblach i wymagać czasu. Jednocześnie styl biznesu w ZEA jest silnie relacyjny. Kluczowe są zaufanie, integralność oraz inwestowanie w osobistą obecność na rynku. Lokalny partner (np. agent) bywa istotnym ułatwieniem w dostępie do sieci kontaktów i kanałów dystrybucji. Większa wrażliwość na status społeczny może podnosić znaczenie marki, jakości, serwisu oraz dowodów wiarygodności (np. certyfikaty, partnerstwa z lokalnymi i międzynarodowymi firmami), zwłaszcza w segmentach premium i w kategoriach o wyższym postrzeganym ryzyku dla konsumenta (np. żywność, kosmetyki, produkty dla dzieci).

Druga dostrzegalna różnica dotyczy tzw. indywidualizmu, czyli znaczenia interesu jednostki względem interesu grupy. ZEA są w tym względzie oceniane niżej (36) niż Polska (60), co przekłada się na większą rolę relacji społecznych i rekomendacji w decyzjach zakupowych. W praktyce konsumenckiej warto akcentować rekomendacje produktu przez inne osoby. W badaniach Deloitte (2025) dla ZEA i Arabii Saudyjskiej- 73 proc. respondentów zadeklarowało zakup przez media społecznościowe w ostatnich 12 miesiącach. W segmencie B2B niższy indywidualizm natomiast oznacza, że zaufanie buduje się poprzez relacje. W większym stopniu liczą się ciągłość kontaktu, wiarygodność i cierpliwe dopracowanie ustaleń aniżeli szybkie negocjacje i skupienie na samej transakcji.

Zjednoczone Emiraty Arabskie cechują się wyższą tolerancją dla niepewności, z wynikiem 66 (względem 93 dla Polski), co sygnalizuje otwartość na nowe produkty i usługi. Nadal występuje jednak potrzeba porządku, reguł i zabezpieczeń. Dla konsumentów i partnerów biznesowych przekłada się to na znaczenie czytelnych warunków (np. zwroty, gwarancje, serwis), przejrzystej polityki cenowej oraz zgodności z lokalnymi wymogami. Według badań konsumenckich około połowa kupujących online podkreśla możliwość bezpłatnych zwrotów, jako kluczowy czynnik wpływający na ich decyzje zakupowe. W obszarze produktów konsumenckich szczególnie ważne są także kwestie zgodności kulturowej i formalnej (np. dla produktów deklarowanych jako halal). W zależności od segmentu istotne jest również stosowanie języka arabskiego w etykietowaniu i przekazie marketingowym. Badania PwC (2025) wskazują, że koszty utrzymania są dla wielu konsumentów kluczową obawą, a zmiany marek i poszukiwanie promocji są częstymi praktykami zakupowymi. Podnosi to znaczenie przemyślanej strategii cenowej i akcentowanie stosunku jakości do ceny.

Kontekst religijny może wpływać na sezonowość popytu, zwłaszcza w okresie Ramadanu (np. konsumpcja przesuwa się w stronę godzin wieczornych, rośnie znaczenie spotkań rodzinnych). Z punktu widzenia obsługi eksportera, w sektorze publicznym w 2025 r. ogłoszono skrócone godziny pracy podczas Ramadanu. Istotny jest również szacunek dla praktyk religijnych (m.in. unikanie demonstracyjnego jedzenia i picia w ciągu dnia w sytuacjach zawodowych) oraz zachowanie właściwego tonu marketingu w tym okresie. Warto też zauważyć, że administracja aktywnie monitoruje rynek w okresach zwiększonego popytu. Ministerstwo Gospodarki wprowadziło działania dotyczące stabilności cen i ochrony konsumentów przed Ramadanem.

Czynniki technologiczne

Kraje Rady Współpracy Zatoki Perskiej GCC – Gulf Cooperation Council, z uwagi na istotną rolę handlu międzynarodowego w ich gospodarkach, odznaczają się wysoko rozwiniętym sektorem logistycznym. Transport morski pozostaje podstawową metodą logistyczną i transportową dla rynków Bliskiego Wschodu. Oczekuje się, że branża logistyczna ZEA do 2026 r. osiągnie wartość ponad 30 mld USD. W regionie dokonywane są znaczne inwestycje w technologię automatyzacji magazynów. Wysiłki kraju na rzecz dywersyfikacji gospodarczej w celu zmniejszenia uzależnienia od dochodów z eksportu ropy naftowej okazały się skuteczne w rozwoju ekosystemu gospodarczego, który przyciąga międzynarodowych pracowników i ułatwia szybką adopcję innowacji, umożliwiając rozwój handlu elektronicznego. W 2025 r. liczba użytkowników Internetu wynosiła 11,12 mln, z perspektywą wzrostu do 11,95 mln w 2030 r. Penetracja Internetu wyniosła szczególnie wysokie 98 proc. populacji w 2025 r., z perspektywą stabilnego utrzymania poziomu do 2030 r. Przewiduje się, że do 2026 r. liczba użytkowników mediów społecznościowych osiągnie około 11,03 mln).

Dlatego też ZEA stały się prężnie rozwijającym się rynkiem dla mediów cyfrowych i reklamy, handlu elektronicznego oraz usług, takich jak gry i aplikacje mobilne. Serwisy i aplikacje społecznościowe, a także reklamy wideo były najpopularniejszymi punktami styku z reklamą cyfrową wśród tamtejszych użytkowników. Ta zmiana skłoniła firmy do wzmocnienia swojej obecności online i poszukiwania ukierunkowanych strategii reklamowych, dzięki czemu reklama cyfrowa stała się jednym z najszybciej rozwijających się segmentów tego rynku. E-konsumenci w ZEA korzystają z różnorodnych witryn zakupów online, w tym Amazon (dawniej Souq, przejęty przez Amazon w 2017 r.), Supermart i Namshi.

Inwestycje technologiczne ZEA zwiększyły produktywność gospodarczą i poprawiły cyfrową jakość życia, umacniając pozycję tego kraju jako regionalnego lidera w dziedzinie postępu cyfrowego. Inicjatywy rządowe, takie jak Dubai Silicon Oasis i Dubai Internet City, odegrały kluczową rolę w stymulowaniu rozwoju biznesu cyfrowego i przyciąganiu międzynarodowych inwestycji. W 2024 r. przychody rynku sztucznej inteligencji w ZEA we wszystkich segmentach osiągnęły prawie 1 mld USD, a liderem w tej dziedzinie było uczenie maszynowe. Silne zaangażowanie ZEA w innowacje technologiczne plasuje je na pozycji lidera w cyfrowej gospodarce Bliskiego Wschodu. ZEA w rankingach wielu instytucji międzynarodowych plasują się na wysokich pozycjach w obszarze innowacyjności. Zostały sklasyfikowane jako kraj na 11. miejscu na świecie pod względem konkurencyjności cyfrowej.

Wybrane sposoby wejścia na rynek ZEA

Rynek emiracki otwiera liczne perspektywy dla polskich przedsiębiorców z uwagi na jego zamożność, wysoki stopień umiędzynarodowienia i dynamikę wzrostu. Z drugiej strony, strategiczne położenie ZEA jako „bramy” na inne rynki regionu oraz liczne wydarzenia targowe o międzynarodowym zasięgu powodują, że międzynarodowa konkurencja w ZEA jest intensywna. W wielu „mainstreamowych” sektorach, jak standardowe kategorie rynku FMCG, masowej odzieży czy niespecjalistycznych mebli, nasycenie może utrudniać polskim eksporterom uzyskanie satysfakcjonującej marży i poszerzania udziału w rynku. Osiągnięcie sukcesu wymaga zdefiniowania jasnych wyróżników w danym segmencie produktów, doboru lokalnych partnerów oraz podjęcia długookresowego zaangażowania.

Dla polskich firm racjonalnym pierwszym krokiem w wejściu na rynek emiracki jest eksport poprzez lokalnego dystrybutora lub agenta. Choć daje to mniejszą kontrolę nad poziomem cen i budowaniem świadomości marki, sprawdza się przy pierwszym testowaniu produktów. Należyta staranność ma kluczowe znaczenie przy wyborze agenta lub dystrybutora, ponieważ umowy agencyjne w ZEA mogą być trudne do rozwiązania. Zdecydowanie zaleca się skorzystanie z porady doświadczonego radcy prawnego, aby ułatwić poruszanie się po skomplikowanych przepisach faworyzujących lokalnych agentów (ustawa federalna nr 18 z 1981 r.). Agent handlowy w ZEA może oferować towary lub usługi w danym emiracie, z określonym terytorium dystrybucji i czasem trwania relacji. Umowa agencyjna może określać wynagrodzenie, prowizję od sprzedaży lub strukturę zysku.

W poszukiwaniu pośredników czy partnerów dystrybucyjnych pomocnym krokiem jest udział w wydarzeniach targowych. Przykładowo, na targach GITEX 2025 wystawiło się ponad 100 polskich firm, prezentujących rozwiązania z zakresu AI, smart city czy fintech. W ramach realizacji Programu Promocji Sektora Medycznego i Farmaceutycznego Polska Agencja Rozwoju Przedsiębiorczości zorganizowała stoisko narodowe podczas targów World Health Expo w Dubaju (9-12 lutego 2026 r.).

Istotną rolę w budowaniu relacji z partnerami biznesowymi na rynku emirackim mogą pełnić również stowarzyszenia biznesowe, jak Dubai Chambers, w którym w 2024 r. miała miejsce inauguracja Polskiej Rady Biznesu w Dubaju. Jej celem jest działanie na rzecz poszerzania i wzmacniania więzi biznesowych pomiędzy Polską i ZEA, a także zwiększenia ekspozycji polskiego biznesu w Emiratach. Doświadczenie organizacji takich jak German Emirates Club, wskazuje na znaczenie stowarzyszeń biznesowych w budowaniu relacji biznesowych na tym rynku.

Wraz z rosnącym wolumenem sprzedaży i potrzebą większej kontroli nad rynkiem oraz zasygnalizowania emirackim partnerom biznesowym zaangażowania w rozwój działalności, racjonalnym krokiem może być inwestycja w rozwój własnej obecności. W połowie 2025 r. tylko w Dubaju zarejestrowane były 453 polskie firmy. Decyzją strategiczną jest wybór jurysdykcji. W Dubaju termin „mainland” odnosi się do obszarów poza strefami wolnocłowymi. Departament Gospodarki i Turystyki Dubaju (DET) zarządza rejestracją i licencjonowaniem firm na obszarze kontynentalnym. Firmy mogą tu działać zarówno w ZEA, jak i poza nimi, w tym – w szerszym regionie Rady Współpracy Zatoki Perskiej, w tym w strefach wolnocłowych. Od 2020 r. zagraniczni inwestorzy mogą obejmować 100 proc. udziałów w wielu branżach. Z drugiej strony, strefy wolnocłowe specjalizują się w określonych sektorach przemysłu, zapewniając dedykowane wsparcie, zyski wolne od podatku i 100 proc. udziałów zagranicznych. Należy pamiętać, że firmy zarejestrowane w strefie wolnocłowej nie mogą prowadzić działalności handlowej w ZEA bez specjalnej licencji na terenie kontynentu. Wybór jurysdykcji zależy zatem m.in. od przeznaczenia lokalnej spółki i koncentracji na rynku lokalnym lub dalszej ekspansji na rynki sąsiednie.

Na otwarcie własnych spółek w ZEA zdecydował się szereg polskich firm z różnych branż, kierując się odmiennymi motywami. Transition Technologies PSC ogłosiło w 2025 r. utworzenie spółki TTPSC Information Technology Consultants w Dubaju. Technologie takie, jak systemy zarządzania cyklem życia produktu (PLM) i sztuczna inteligencja odgrywają kluczową rolę w modernizacji najważniejszych branż, takich jak energetyka, obronność i hutnictwo. TT PSC realizuje projekty w regionie, a nowo utworzona – wspiera współpracę z lokalnymi partnerami. W celu wsparcia bezpośrednich relacji z klientami B2B, Comarch uruchomił dwa biura w ZEA, a zlecenia firmy objęły przykładowo obsługę programu lojalnościowego dla Emirates National Oil Company. Dla niektórych polskich firm, bezpośrednia obecność w Zjednoczonych Emiratach Arabskich ma wymiar wizerunkowy. Salon Inglot w Dubaju, zasługuje na uwagę ze względu na lokalizację w centrum handlowym Dubai Hills Mall, ale także innowacyjność. Sklep wykorzystuje monitory zamiast tradycyjnych materiałów POS, blaty magnetyczne i energooszczędne oświetlenie, choć doradcy i wizażyści pozostają do dyspozycji klientów.

Dynamicznie rośnie również ekosystem wsparcia start-upów w ZEA, obejmujący takie miejsca, jak Dubai Internet City czy Abu Dhabi Hub, w których innowacyjne przedsięwzięcia mogą znaleźć inwestorów finansowych i branżowych. Przykładowo, SentiOne – polski start-up tworzący asystentów głosowych i rozwijający algorytmy rozumienia języka naturalnego dla języka arabskiego, zarejestrował w ZEA spółkę SentiOne MENA, co można interpretować jako pozytywną ocenę nie tylko jako emirackiego rynku zbytu, ale również otoczenia sprzyjającego podnoszeniu innowacyjności firmy. Część polskich firm na rynku ZEA decyduje się na wspólne inwestycje z lokalnymi lub regionalnymi partnerami. Space42, firma z sektora technologii kosmicznych o globalnym zasięgu z siedzibą w ZEA, wraz z polską firmą ICEYE, wiodącym operatorem satelitów obserwacji Ziemi wyposażonych w radary z syntetyczną aperturą (SAR), utworzyły wspólne przedsięwzięcie mające na celu produkcję satelitów SAR w ZEA. Przedsięwzięcie stanowi rozszerzenie dotychczasowej współpracy, w ramach której przeprowadzone zostało wyniesienie pierwszego satelity SAR należącego do ZEA – Foresight-1 – w sierpniu 2024 r.

Na koniec można również zaobserwować wykorzystanie przejęć na emirackim rynku przez polskich przedsiębiorców. Payten Holding, spółka w 99 proc. zależna od Asseco South Eastern Europe, zawarła umowę ramową w celu nabycia 51 proc. udziałów w Paygate Ltd. w ZEA. Przejęta spółka prowadzi działalność w zakresie usług i narzędzi płatniczych. Z kolei Grupa Nowy Styl, działająca w sektorze meblarskim, która w Dubaju posiada również showroom o powierzchni 1200 m2, po latach współpracy z firmą Stylis Dubai objęła w niej większościowy pakiet udziałów. Efektem tej współpracy jest wyposażenie prawie 6000 pokoi w 21 hotelach w Arabii Saudyjskiej.

Perspektywy rozwoju rynku ZEA do 2030 i szanse dla polskich firm

Z rynkiem Zjednoczonych Emiratów Arabskich wiążą się niewątpliwie liczne szanse dla polskich eksporterów. Po pierwsze, należy spodziewać się dynamicznie rosnącego popytu konsumenckiego. Liczba gospodarstw domowych w ZEA wzrośnie w świetle prognoz z 2,1 mln w 2025 r. do 2,28 mln w 2030 r. Wydatki konsumpcyjne gospodarstw domowych wzrosną natomiast dynamicznie z 253,7 mld USD w 2025 r. do 350,86 mld USD w 2030 r. Prognozy wzrostu pomiędzy 2025 a 2030 rokiem, w ujęciu poszczególnych kategorii wydatków prezentują się w następujący sposób:

- produkty żywnościowe i napoje bezalkoholowe – wzrost z 6,71 tys. do 8,68 tys. USD per capita;

- ubrania – wzrost z 942,97 do 1,66 tys. USD per capita;

- alkohol i wyroby tytoniowe – wzrost 309,45 do 409,6 USD per capita;

- artykuły gospodarstwa domowego – wzrost z 1,19 tys. USD do 1,51 tys. USD per capita.

Kolejnym czynnikiem popytowym są wydatki rządowe, które według przewidywań odnotują znaczący wzrost z poziomu 161,44 mld USD w 2025 r. do 217,9 mld USD w 2030 r. Dynamicznego wzrostu należy się również spodziewać w zakresie handlu międzynarodowego. Przewiduje się znaczny wzrost importu towarów do ZEA – z 544,7 mld USD w 2025 r. do 837,38 mld USD w 2030 r. Oznacza to, że do 2030 r. import ZEA przewyższy import Kanady.

W imporcie towarów w ujęciu wartościowym w 2024 r. w ZEA dominowały: perły naturalne lub hodowlane, kamienie szlachetne i półszlachetne, metale szlachetne, metale platerowane (31 proc.), maszyny i urządzenia elektryczne oraz ich części; rejestratory i odtwarzacze dźwięku, odbiorniki telewizyjne (14 proc.); reaktory jądrowe, kotły, maszyny i urządzenia mechaniczne oraz ich części (13 proc.), oraz pojazdy inne niż tabor kolejowy i tramwajowy oraz ich części (8 proc.).

Z drugiej strony, rosnący średniorocznie o 15,44 proc. (2020-2024) polski eksport do ZEA był zdominowany przez produkty przemysłowe, w szczególności maszyny, urządzenia i sprzęt transportowy, a żywność oraz chemikalia uplasowały się na dalszej pozycji. Dynamiczny wzrost odnotowano również w zakresie usług oferowanych przez polskie firmy w ZEA, który wzrósł do 492,76 mln USD w 2024 r. w porównaniu z 179,5 mln USD w 2020 r

Z uwagi na swoje położenie między Europą, Azją i Afryką, ZEA, a w szczególności Dubaj, to jeden z największych węzłów przeładunkowych dla różnych kategorii produktowych. Tej roli sprzyja niezwykle dobrze rozwinięta infrastruktura, obejmująca wiodące porty w regionie, magazyny chłodnicze, strefy wolnocłowe itd. Silna diaspora z wielu krajów oraz tradycyjnie bliskie relacje handlowe w regionie, przekładają się na rolę Emiratów jako bramy m.in. do subkontynentu indyjskiego i Afryki. Dlatego wchodząc na rynek Zjednoczonych Emiratów Arabskich, warto patrzeć nie tylko lokalnie, jako cel sam w sobie, ale również jako potencjalną odskocznię do dalszej ekspansji. Należy mieć przy tym jednak na uwadze, że międzynarodowa konkurencja na tym rynku jest intensywna, co skłania do unikania sektorów masowych na rzecz poszukiwania nisz, zarówno w segmentach konsumenckich, jak i przemysłowych.

Jednym z rokujących kierunków jest sektor spożywczy. ZEA importują ponad 80 proc. żywności, co czyni je jednym z najbardziej zależnych od importu rynków świata. W 2024 r. do ZEA zaimportowano produktów spożywczych o wartości 16,2 mld USD, z czego główne kategorie to: nabiał, wołowina i produkty wołowe, mięso drobiowe i produkty drobiowe, świeże owoce, orzechy, wyroby piekarnicze, zupy i przetwory spożywcze, przyprawy, czekolada i produkty kakaowe oraz świeże warzywa. Popytowi na różne produkty i otwartości na nowe marki sprzyja fakt, że istotną część populacji stanowią imigranci (zwłaszcza Hindusi z udziałem ok. 30 proc.). Z kolei wysoka zamożność społeczeństwa sprzyja segmentowi premium (np. zdrowa żywność, eko-słodycze dla zamożnych konsumentów oraz turystów). Choć ZEA importują mięso głównie z Brazylii, USA i Indii, polskie mięso z certyfikacją halal ma również spore szanse zdobyć udziały w rynku . Rozwojowi relacji w branży sprzyjają targi o ugruntowanej renomie, jak Gulfood.

Zjednoczone Emiraty Arabskie należą także do największych rynków beauty w regionie MENA: w 2022 r. import kosmetyków i perfum wyniósł ok. 1,31 mld USD. Rynek kosmetyków w ZEA w 2024 r. oszacowano na 8,22 mld USD. Przewiduje się, że do 2030 r. wzrośnie on do 10,70 mld USD, przy średniorocznym tempie wzrostu (CAGR) na poziomie 4,53 proc. Coraz więcej tamtejszych konsumentów poszukuje kosmetyków naturalnych, organicznych, o czystym składzie oraz zgodnych z zasadami halal.

Szans biznesowych dostarcza również rynek medyczny. Wartość rynku urządzeń medycznych wzrośnie z 2,76 mld USD w 2025 r. do 4,23 mld USD w 2030 r. Szacuje się, że ponad 85-90 proc sprzętu medycznego jest importowane, m.in. ze względu na szczątkową produkcję krajową (lokalne fabryki skupiają się na prostych wyrobach, jak strzykawki czy łóżka szpitalne). To otwiera ogromny rynek zbytu dla dostawców zagranicznych: od materiałów jednorazowych (np. zestawów infuzyjnych), przez sprzęt diagnostyczny (np. USG, RTG, analizatory), aparaturę specjalistyczną (np. endoskopy, roboty chirurgiczne), po usługi medyczne. Mimo bogactwa kraju, sektor medyczny jest jednak bardzo wrażliwy cenowo. Przetargi często wygrywa najtańsza oferta spełniająca minimalne wymogi. Jednocześnie marki o ugruntowanej reputacji (USA, Niemcy, Japonia) są preferowane przez lekarzy, co stawia nowych graczy z Polski przed koniecznością udowodnienia jakości.

Innym obiecującym dla polskich firm sektorem są szeroko rozumiane usługi i rozwiązania IT. ZEA można uznać za lidera cyfryzacji w świecie arabskim. Rząd intensywnie inwestuje w technologie. Udział gospodarki cyfrowej w PKB poza sektorem naftowym wynosi ok. 12 proc. i ma wzrosnąć do 20 proc. do 2030 r. W ramach UAE Digital Economy Strategy, wdrażane są projekty Smart City, IoT czy rządowe usługi świadczone elektronicznie. Abu Zabi ogłosiło plan, by stać się pierwszym rządem na świecie, który aktywnie wykorzystuje AI we wszystkich departamentach. Te ambicje przekładają się na popyt na rozwiązania IT – od infrastruktury (5G, centra danych), przez oprogramowanie dla sektora publicznego, po aplikacje dla biznesu i obywateli.

I wreszcie szansa wejścia na rynek przez polskich przedsiębiorców pojawia się również w sektorze budowlanym. Według prognoz Statista (2025e), przychody sektora budowlanego w ZEA wzrosną z 121,99 mld USD w 2025 r. do 131,86 mld USD w 2027 r., ze średniorocznym wzrostem 3,30 proc. CAGR 2026-2027, z czego 62,33 mld USD przypadnie na budynki mieszkalne i niemieszkalne, 20,5 mld USD na budownictwo infrastrukturalne, a 49,03 mld USD na budownictwo specjalistyczne. Sektor budowlany Emiratów wszedł w fazę ponownego wzrostu, po chwilowym spowolnieniu w latach 2015–2020. Łączna wartość aktywnych projektów budowlanych przekracza 700 mld USD (2023), co czyni ZEA drugim (po Arabii Saudyjskiej) rynkiem budowlanym w regionie. W tym kontekście można spodziewać się popytu na produkty wykorzystywane w budownictwie, takie jak: stolarka otworowa (np. okna, drzwi), zwłaszcza o podwyższonej izolacyjności, ceramika budowlana i sanitarna, elementy wykończeniowe z drewna (np. podłogi, meble), czy segment chemii budowlanej (np. farby, impregnaty, kleje) oraz usługi budowlane.

Nie sposób na koniec nie wspomnieć o szansach biznesowych związanych z zielonymi technologiami. ZEA jako pierwsze państwo w swoim regionie zadeklarowały neutralność klimatyczną do 2050 r. (narodowa strategia Net Zero 2050). Przyjęta strategia zakłada inwestycje na poziomie ok. 163 mld USD w transformację energetyczną. Aby to osiągnąć, rząd intensywnie wspiera zielone technologie zarówno na etapie inwestycji (dotacje, gwarancje zakupu energii), jak i regulacji (obowiązki efektywności). To tworzy ogromny rynek m.in. dla: energetyki odnawialnej, technologii magazynowania energii, inteligentnych sieci, gospodarki wodnej i recyklingu odpadów.

Materiał jest częścią raportu „Strategie ekspansji polskich przedsiębiorstw na rynki pozaeuropejskie jako element budowania odporności gospodarczej”, opracowanego przez:

- Wszystko

- Wiedza (2)